紙引未來網訊 進入歲末年初,中國造紙行業(yè)正同步上演兩幕截然不同的劇情:一邊是以玖龍、山鷹、理文、榮成為代表的包裝紙企業(yè)大規(guī)模停機檢修,主動收縮產能;另一邊則是博匯、APP、萬國紙業(yè)、亞太森博等白卡紙及文化紙廠商集體宣布漲價。這種“停機+漲價”的分化格局,凸顯不同紙種在成本結構、供需關系和市場預期上的顯著差異。

包裝紙企業(yè)密集停機,應對淡季與廢紙跌價

據不完全統(tǒng)計,玖龍紙業(yè)、山鷹國際、理文紙業(yè)、榮成紙業(yè)等頭部企業(yè)已全面啟動2026年一季度停機計劃,時間高度集中于1月至2月(春節(jié)前后),主力產品為箱板瓦楞紙、牛卡紙等廢紙系包裝用紙。

玖龍紙業(yè)八大基地明確停機安排,僅重慶、沈陽、太倉三地11臺紙機就將減產22萬噸,全集團一季度預計減產約31萬噸。東莞基地PM1、PM2更自2025年10月起長期停機,其中PM1將于12月31日起改造為木漿基箱板紙產線,釋放產能轉型信號。

山鷹國際國內7大基地12臺瓦楞紙機計劃在1月1日至13日輪停5–10天。

理文紙業(yè)廣東基地5臺紙機將于2月2日至23日檢修15–22天,涉及牛卡紙與灰底白板紙。

榮成紙業(yè)平湖、無錫基地也安排了5–16天不等的停機,并因環(huán)保、設備等因素出現多起臨時性短期停產。

值得注意的是,當前廢紙價格持續(xù)下行。自12月1日以來,玖龍等龍頭紙企已多次下調廢紙收購價,累計降幅達260–400元/噸。在需求疲軟疊加原料貶值的雙重壓力下,停機成為緩解庫存、控制虧損的理性選擇。

白卡紙陣營逆勢漲價,成本倒逼價格修復

與包裝紙企業(yè)的“收縮”策略形成鮮明對比,以木漿為主要原料的白卡紙、食品卡、文化紙等品類則迎來一波集體漲價潮:

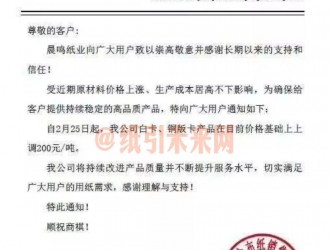

博匯紙業(yè)、APP(中國):自2026年1月1日起,所有工業(yè)用紙產品統(tǒng)一上調200元/噸;

萬國紙業(yè)、亞太森博、聯盛漿紙:白卡、銅卡、食品卡等產品自12月中下旬起漲價200元/噸;

宜賓紙業(yè):食品包裝原紙全系產品同步上調200元/噸;

太倉玖龍亦于12月29日起對灰底白板紙小幅提價50元/噸。

這些企業(yè)普遍表示,漲價主因是木漿、能源、物流等綜合成本高企,當前售價“嚴重背離產品價值”,亟需通過價格調整保障正常運營與產品質量。

行業(yè)進入結構性調整新階段

“停機”與“漲價”并行的背后,是造紙行業(yè)深層次的結構性分化:

廢紙系包裝紙:受電商增速放緩、出口疲軟影響,需求走弱,疊加廢紙價格下跌,企業(yè)選擇淡季控產穩(wěn)市;

木漿系高端紙:受益于餐飲、煙包、高端印刷等領域復蘇,且木漿成本剛性較強,企業(yè)具備更強的定價權。

分析人士指出,2026年初的這一輪調整,不僅是季節(jié)性波動,更是行業(yè)從“規(guī)模擴張”向“質量效益”轉型的縮影。未來,具備原料多元化、產品高端化和產能靈活性的企業(yè),將在競爭中占據更有利位置。

隨著春節(jié)后終端需求逐步恢復,市場或迎來新一輪博弈。但可以肯定的是,造紙行業(yè)的“一刀切”時代已然結束,精細化運營與差異化策略將成為主流。

紙引未來網是一個造紙印刷包裝的大數據服務平臺,為您提供包裝紙價格指數、文化用紙價格指數、生活用紙價格指數、特種紙價格指數、廢紙價格指數、紙漿價格指數,采購訂單,廣告推廣,免費找貨等服務。官網網址:http://m.shchenwang.com.cn

行情

行情

訂單

訂單

廣告

廣告

我要

我要

簽到

簽到

關注

關注

客服

客服 TOP

TOP

粵公網安備 44011202002240號

粵公網安備 44011202002240號